耐インフレ仕様にポートフォリオを組み換え中です。

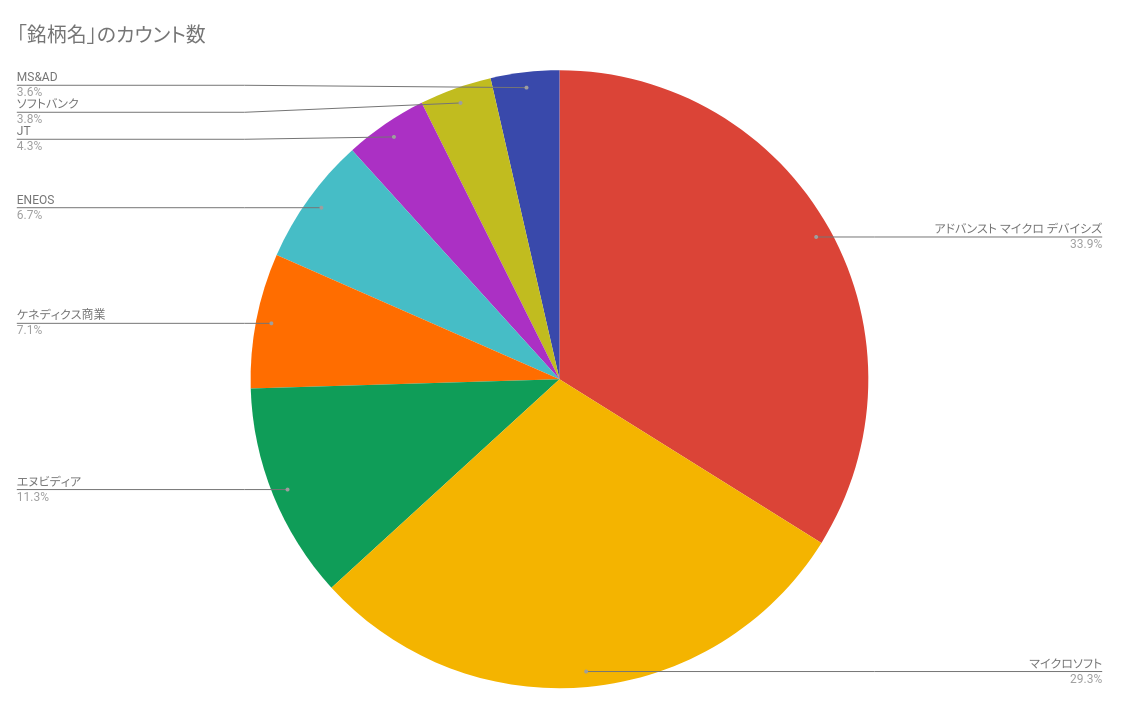

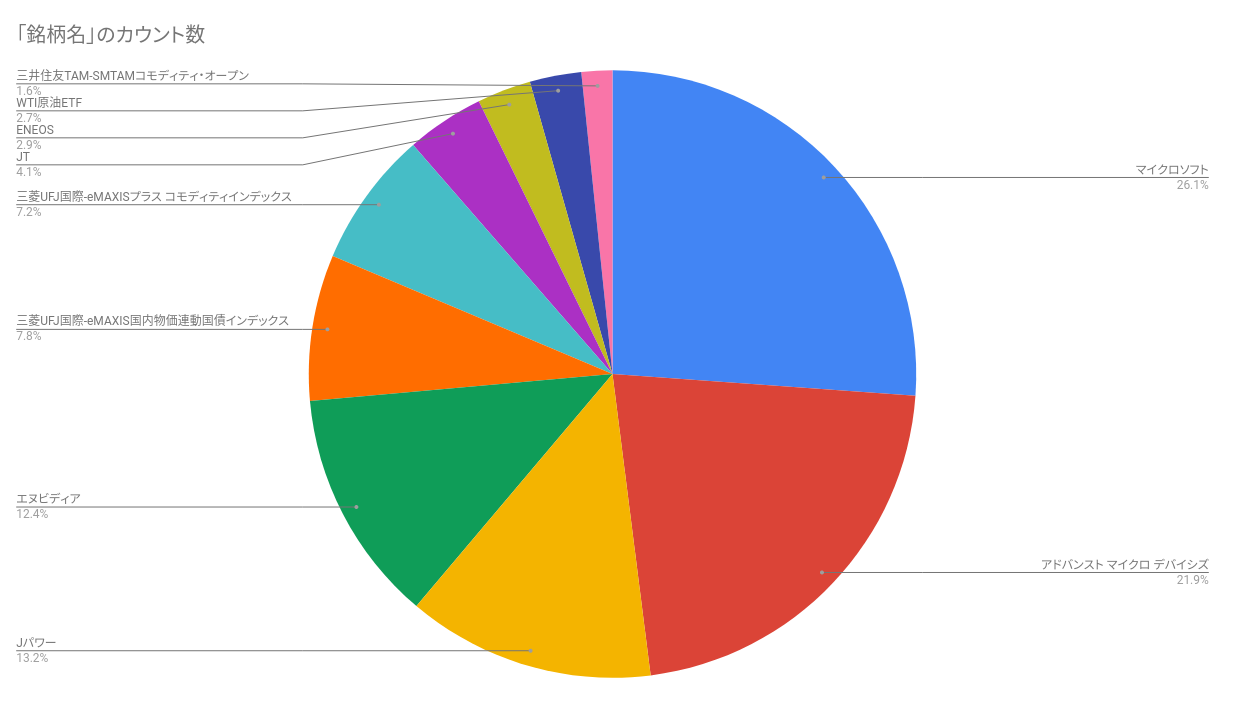

個別株全体

※ポートフォリオから引用

前月からの変移

2021年10月

↓

2021年11月

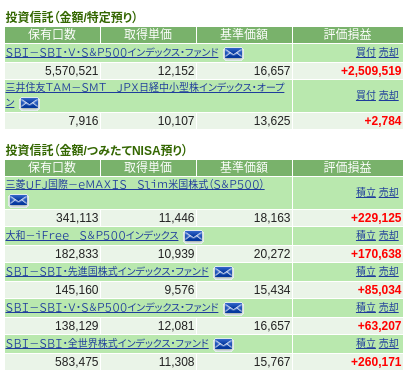

今月から金額の大きい投資信託も入れるようにしました。

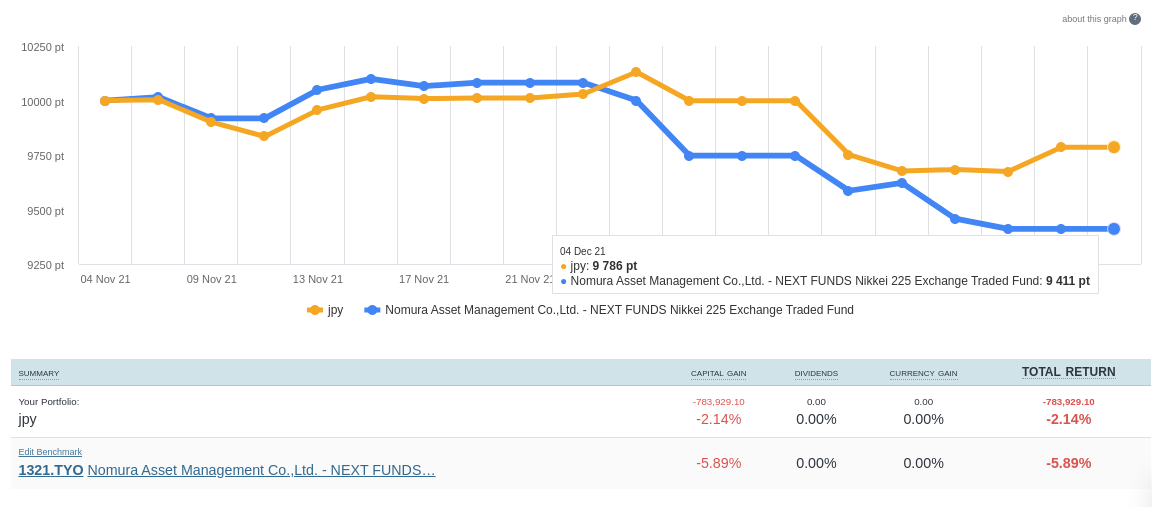

日本株

月の前半と後半で景色が全然違うのに混じっててややこしい。

買:ALSOK(2331)、Jパワー(9514)、WTI原油ETF(1671) 売:ALSOK(2331)、ケネディクス商業リート(3453)、MS&AD(8725)、ソフトバンク(9434)、WTI原油ETF(1671)、ENEOS(5020)

ALSOKは11月初頭に買って1週間ほどで売って+7%ほどの利益。

ケネディクス商業リートは上値が重そうだったので売り。分配金はまだ来てないけどキャピタルゲインだけで+10%程度の利益。

ソフトバンクも上がりきったように見えたので売り。5月に買って配当抜きで+10%強なのでぼちぼちの利益。

MS&ADはよくわからないけど下落基調が強そうだったので流れに乗って直感で売り(11月24日)。配当込で+1.6%と微益。売ったタイミングは良かった。

諸々の売りで現金が増えたのでJパワー(電源開発)を多めに新規買い(11月16〜19日)。株価が10年来くらいの安値だし、安定的な事業内容だし、配当利回りも5%を超えてるので配当狙いの日本株ポートフォリオとしては好ましい銘柄。この頃にはインフレ懸念が強まっていたのでその適性もある。

WTI原油ETFを買った。サンクスギビング後に相場が大きく変わるという思いが高まっていたものの、投資信託の買い付けがそれまでに間に合わなかったので、繋ぎというかヘッジとして買った。結果としては逆効果だったけど、まあヘッジなので必要経費と見るしかない。とはいえマイナス-20%弱となかなかのダメージなので反省はすべきかもしれない。ポートフォリオ全体で原油ロングのポジションが大きすぎるのもあり、とりあえず買ったぶんの半分を損切り。ENEOSも同じ理由で半分だけ損切り。

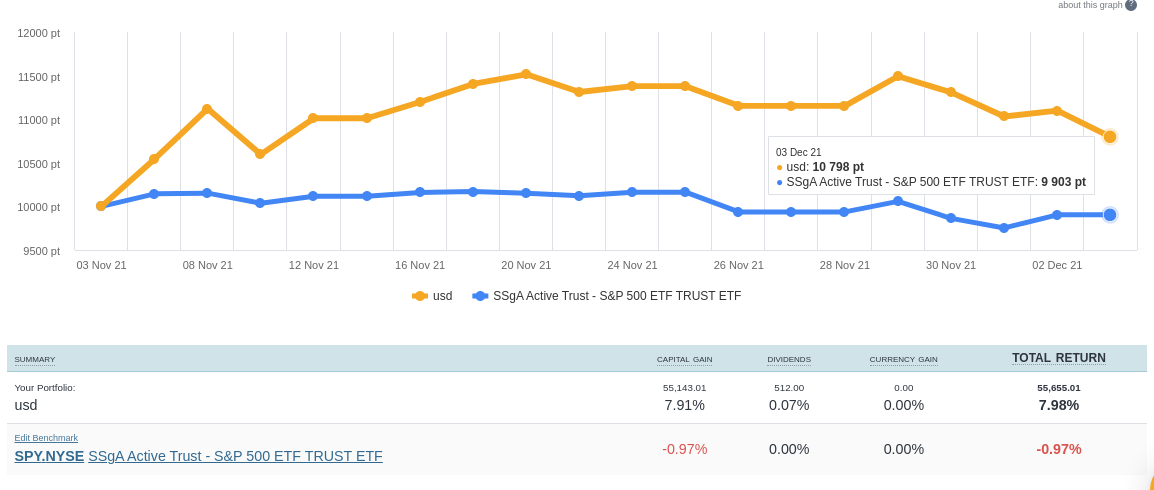

外国株

日本株に比べると落ち着きがある。

買:なし 売:AMD($AMD)

AMDが+150%くらいだったので2/5ほどを売って恩株化した(税考慮なし)。

Microsoftも+100%近いので半分売って恩株にしてもいいんだけど、今年の損出し余力が足りないので年明けてから売ったほうが税金的には得になりそうだし、年末で下げるにしてもダメージが少ないほうの銘柄だろうからとりあえずホールドしたまま。

NVIDIAはまだ+50%に届かない感じなのと、ポジションがまだ小さくてむしろ買い増ししたいくらいなので売るのはもっと先かな。含み益が消えるくらいまで下げたら買い増しするかもしれない。

投資信託

先月と今月分

↓

1年ほど積み立てていたS&P 500を全売却して利確。代わりにコモディティ投信と物価連動国債インデックス投信(円建て)を買い始めている。積立NISAは触ってない。

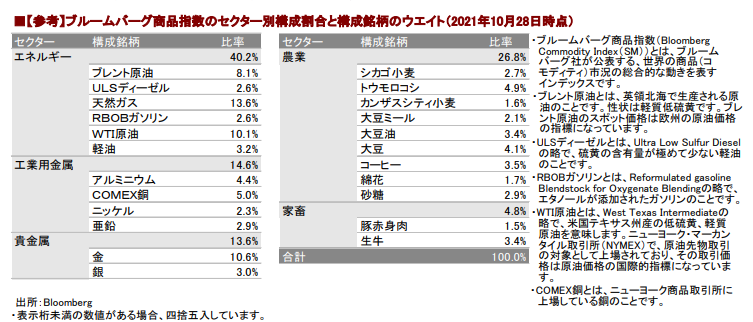

インフレ、不況、利上げに備えるに書いたようにコモディティを買いたいんだけど、SBI証券では$DBCも$GSGも買えず、かといってゴールドなどの個別コモディティを買うほどの見識もないので、選択肢はバスケットになってる投信しかない。eMAXISもSMTAMもBloomberg Commodity Indexを指標としていて、これの構成比率は以下の通り。

(↑eMAXIS コモディティインデックス月次レポート(2021年10月))

原油・エネルギーの比重がそこまで高くないところが気に入ってる。

eMAXISとSMTAMを両方買ってるのはどっちがいいかわからなかったので適当に。eMAXISをドカっと買って、SMTAMを積み立てる、というか時間分散で買うことにした。

並行して物価連動国債(円建て)も買い始めている。オミクロンショックが起きる前の様子だと円安と燃料高でいろんな値上げが起きていたので、その値動きを取りに行くため。オミクロンショック後では米利上げからの円安と、史上最大の政府によるばら撒きからのインフレを取るため。いずれにせよ円は減価して物価は上がるはずという見立てでいる。上がらなければ上がらないでさほど損するわけでもないだろう。リスクリワードがおいしい。

積立

つみたてNISA

- SBI-EXE-iつみたて全世界ファンド

- eMAXIS S&P 500

- SBIバンガード S&P 500(SBI VOO)

課税口座

- 停止:SBI VOO

- 新規:SMTAMコモディティオープン

- 新規:eMAXIS国内物価連動国債インデックス

その他/雑感

ラディカルというか無知ゆえのアホな考えなのかはわからないけど、利上げすれば本当にインフレが落ち着くんだろうかとずっと考えてる。FRBやECBは利上げさえすればインフレが片付くと信じて疑わない姿勢を打ち出してるけど、金融緩和で生じたキャッシュは主に株式市場や不動産などの資産バブルに寄与したり、ゾンビ企業の延命に使われたとされている。なら金融引き締めは資産バブルとゾンビ企業に対して主に効果が出るはずで、日用品などにそれほど影響するんだろうかと懐疑的でいる。少なくとも原油価格に作用して価格下落なんてことにはならないと思うし、途上国などが生産する農産物や金属に対して生産量を増やすような効果を生むとも考えにくい(むしろマイナスに作用するだろう)。資産バブルでせき止められていた現金が決壊してインフレが下に落ちてくるのではという懸念さえある。

利上げによって間接的に需要は引き締められるだろうからモノの受給には影響するかもしれないけど、需要の減速は短期的にはコロナの影響が大きく、本格的なリオープンともなれば結局急激な需要の増大に追いつけずに品不足からの値上がりは避けられないだろうと思う。実際にそれで原油価格やガソリン価格が急騰した。それがいつ起きるのか予測するのが難しいかぎり、生産側は供給を控えめにするのが妥当なところだし、増産体制に入っても実際にモノができるまでは数ヶ月から数年はかかるわけで、そのあいだの値上がりは不可避に思える。数年間の苦しい経営状態によって生産側の倒産などがあれば、それもそのまま生産量の減少に寄与する。中期的には受給が安定して物価も安定するのだとしても、オミクロン株のような変異株の発見によって突発的な受給変動要因を抱えたままだと物価の安定は望めないだろう。それらは利上げや利下げでどうにかできるものではないはずだ。半導体不足は長らく言われ続けてるけど未だに解消の見通しが立っていない。

つまり言いたいのは、インフレの要因のひとつとして金融政策があるのだとしても、それ以外の要因も無視できないほどの影響力があるはずで、しかし中央銀行はその無視できない要因を無視しているように見えるということだ。利下げで現金をじゃぶじゃぶにし、コロナ給付金の名目で金を突っ込み、これ以上ないほどの紙幣印刷を続けてきたツケを利上げなどの引き締め策でいくらか巻き戻すのはまあ必要なことだろう。とはいえ、それですべてが解決するとは思えない。利上げによる株価や債券価格の下落は日用品価格とは別の世界の出来事のはずだ。

目に見えてることとしては、米国は利上げに向かっている。利上げは株価と債券価格を下落させる。AMDなどを売ったりしている理由はこれ。

日本は利上げに言及すらせずのんびりと構えており、また史上最大規模のばら撒きが計画されているため、為替はドル高円安に向かう。日本国内の物価は輸入品価格の円ベースでの高騰からじわじわとコアCPIも押し上げることになるはず。オミクロンショック前にはそのデモンストレーションめいた出来事が起きていた。物価連動国債を買ってる理由がこれ。

そしてもし利上げでインフレを退治できなければコモディティ価格の高騰も避けられない。コモディティを買ってる理由がこれ。

この読みがどう転ぶかは来年答え合わせすることになるだろう。