基本指針

- 日本円と同様に使えるポイントのみを考慮し、その他の使いづらいポイントは排除する

- Amazonポイントは1pt=1円でAmazonでの支払いにあてられる

- Kyashのポイントも1pt=1円でKyashでの支払いにあてられる

- PayPayは、たとえば1000円の支払いのうち200円をPayPayポイントで払うみたいなのができなかったのでやってない

- 他の、例えば最低500ポイントがないと使えないとか、使用期限がシビアだとか、なにか物体と交換できるとか、そういうのを気にするには人生は短すぎる

- 支払い手段を細々と管理したくない

- 「ここでの支払いはこのカード、あっちではあのカード」みたいなのをなるべく避けたい

- 楽天を避けるのもこれが理由で、可能な限り楽天のサービスを使いつつ、キャンペーンを見逃さず時期を見て買い、あの使いづらそうなECサイトを使い倒してようやくメリットを最大化できるが、それをやるくらいならAmazonカードでいい

- とはいえカードが使えなければ現金を使うしかないし、完全に一本化するのは難しい

利益の最大化より恩恵の最大化ということで、がんばらずにできる範囲でやっていきたい。

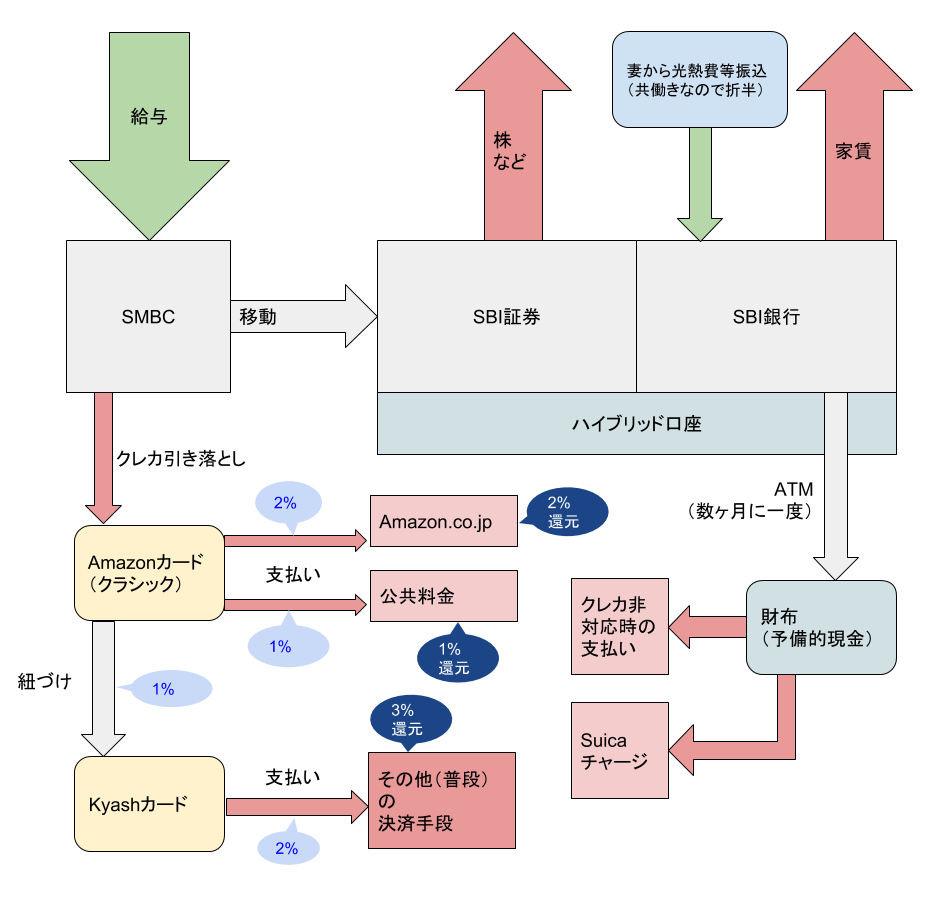

現状の金の流れ

基本的には3%(Kyash 2% + Amazon 1%)の還元が受けられ、Amazonの買い物が2%で公共料金が1%(どちらもAmazonカード)、その他の現金払いは当然0%還元となっている。よってKyash→Amazonカード→現金/Suicaという支払いの優先順位だけを覚えておけばいい。家賃の支払いにクレカが使えればなあ……。

目につく課題と現状説明

- Amazonの支払いもKyashにしたほうが得では?

- そのとおりだが、Kyashの2%還元はキャンペーンによる一時的なものなので、終了時にAmazonカードに戻すのを忘れずにやらないといけないのがやだ

- Kyashの1日の限度額が5万円だけど、それを超える買い物をAmazonでする可能性が少しある(電化製品とかを買うとありうる)

- こういった面倒を避けたいのでAmazonカードでAmazon.co.jpの支払いを続けている

- 今年は特殊事情としてふるさと納税でゲットしたAmazonギフト券があるので、それが尽きるころまでKyashのキャンペーンが続いてるかどうかも疑問の余地がある

- 給与振り込み口座はSBI銀行にしたほうがいいのでは?

- SBI銀行のランクが上がる(=振込手数料無料になる回数が増えたりする)のでもっともだが会社への変更申請が面倒なのと、現状のSBI銀行ランクで特に困ってない

- SMBCからSBI証券への入金の手間は省けるが、どうせAmazonカードの引き落としはSMBCからになるのでSBI銀行からSMBCへの振込が別途必要になってしまいプラマイゼロ(SMBCへの入金漏れはカード支払い遅滞を意味しうるのでむしろマイナス)

- 公共料金もKyashにすればいいのでは?

- Kyashが対応してないらしい

- Suicaチャージを現金でやるよりも、他になんかポイントつく方法があるのでは?

- 滅多にSuica払いをしないので額は小さく(多くても月に1000円行かない)、気にしてもしょうがない

- Amazonカードはクラシックよりゴールドのほうが得では?

- 何度か計算してるけど大きくは変わらない(Amazon.co.jpでの買い物分しか還元率は変わらないので)

- ゴールドは保証とかも充実してるので金銭的に変わらなくとも切り替えメリットがあるのはたしか

- とはいえゴールドを有利に使うにはリボ払いを設定して限度額を巨大にするとか、Amazon Primeから足抜けしづらくなるとか、手間や心理的抵抗が大きい

- 保証の充実と手間や抵抗の増大を考慮すると、特に切り替える必要はないように思える

支出管理について

マネーフォワードを使って、可能な限りクレジットカードで支払いをする。終わり。

いちおう定期代とかは交通費じゃなく立替精算扱いにしたり、サボりや贅沢による出費(出前とか)はわかるように区別したりと、最低限の手間はかけている。

たまにマネーフォワードを眺めて支出の増減傾向を把握したりするけど最近はあまり変化がない。

リスク資産の管理などについて

- 証券会社はSBI証券のみ

- 分散すると特定口座のメリットが薄れる

- あ、そういえばウェルスナビも証券会社なんだろうか

- ポートフォリオ管理はSharesightというのを使ってみている。大きな不満はないけど大きな満足もないという感じ

- 毎月の運用記録のために使ってる

- スマホではWebullってアプリで株価やニュースを見てる

- こっちにも売買履歴を入力してるので、スマホでさっと含み損や含み益をリアルタイムに見れて便利

- 日本株はSBI証券公式のアプリでも見てる

今後の展望

わりと今の状態に満足しているので大きく変えるつもりはない。ただ2018年も同じ気持ちだったところへKyashを導入するなどしたので、アンテナは立てておき腰は軽くしておきたい。キャッシュレスブームはPayPayの100億円にたじろいで落ち着きそうな気がするけど、だからといってより便利・お得なものが出ないとは限らない。