現在保有中の米国株の超ざっくりポートフォリオ概略(小規模な銘柄を除く)

- 中長期(5年以上)での値上がり益を狙って買った

- MA

- AMZN

- 短期(〜3年以内)での値上がり益を狙って買った

- AMD

- 配当(増配安定性、事業継続性、高配当などへの期待)を目安に買った

- MO

- CVX

- JNK

こうしてみると自分としてはわりとバランスが取れているように感じる。

- セクターやアセットクラス別に見てもそれなりに分散されてる

- 危なっかしいけどうまくいけば儲かるAMD,CVXと安定上昇が見込めるMA,MO、大きな下落はなさそうなAMZN,JNK

- 死ぬまで持ち続けてられそうだと思っているAMZN、MA、MOと、状況次第で売ることになるAMD、CVX、JNK

などなど、いくつかの切り口で切ってみてもいい感じにばらける。要するに目立った偏りがない。これらの銘柄が同時に死ぬことはなさそうだし、あるとすればそれは市場全体を巻き込んだリーマンショックのようなものになるだろうから、銘柄選定でなんとかするようなものではなく現金比率を気にするしかない。

というわけで基本的にはこのポートフォリオを維持したまま適宜買い増しすればいいように思えるけども、物欲があるので欲しい銘柄もまだあるにはある。今日はそういった銘柄をメモしておく。

3M(MMM)

前回の記事では見送ったけど、見れば見るほど買わない理由がない。持ってないセクターだし、同じ連続増配株のPGと比べても高パフォーマンスというか安定性が一段違うように思える。

とはいえMOやMAがあるいま、さらに安定性を上げるならそれらを買い増せば事足りそうだし、わざわざ新規にMMMを買うのは意味があるのだろうか。まあ買わずにずっと気にし続けるよりは健康的(=ストレスが少ない=投資にまつわるコストが下がる)なので雰囲気で買ってしまっていいのかもしれない。

マクドナルド(MCD)

これも前回の記事では対象外になったけど、ダウ工業平均に入るだけあって実力的にはかなり強いと思っている。しばらく自分探しで低迷したものの最近徐々に業績も株価が上がって来ている。買い時が難しい。

ここ10年くらいの値動きはいま持っている銘柄にはないもので、買ってみると面白いかもしれない。連続増配株でもあることだし悪くはなさそう。しかし買い時が難しい。

Facebook(FB)

個人的にFacebookのサービスは好きじゃないけどターゲティング広告プラットフォームとしては無類の強さがある。日本だとどうかは知らないけど実際FB広告はコンバージョン率も高い。それでいていろいろ買収したりR&Dしたりと業容拡大にも余念がない。FANGの一角を占めるだけはある。AMZNと同セクターな気がするけど、業績やら業務内容やらはそこまで連動してないだろうからまあそこは目をつぶる。

SNSは栄枯盛衰というか、飽きられたら次のやつがブームになってユーザーはそっちに移動するか少なくとも新規はそっちに流れるのが常なので、FBもそうだろうと思ってたけどなかなかそういう気配にならない。ザッカーバーグがそのへんを心得ていて、WhatsAppとかInstagramとか次のブームを早めに買ってしまうからかもしれない。

今のFBはたしかに強いけど、だいたい広告で稼いでいるわけで、そういう意味ではAdwords出したあとのGoogleみたいな感じがする。Adwords出したあともGoogleは色々やってるけど結局広告事業ほどの大きい事業は構築できてない(クラウドとかGoogle Playとかはある)。短絡的に考えればFBも同じ道をたどる気がするし、Googleとは違って何かを新事業を見出せるかもしれない。少なくともGoogleよりはユーザーのことを理解してるだろうと思うので、AmazonにおけるAWSのようなものを創出できる可能性もなくはないかもしれないかもしれない。

Cisco(CSCO)

ネットワークインフラの大物。テーマパークといえばディズニーでネットワークといえばシスコくらいの立ち位置。

さすがにここからめちゃくちゃ成長するってことはたぶんないだろうけど、確固たる地位を占めているのでそう簡単には転落しないだろう。高収益安定企業から高めの配当をもらう目的ならシスコはかなりの有力候補といえる。配当利回りが3.5%くらいなのに配当性向は50%程度と配当余力および増配余力も高い。

しかしなんというか、ポートフォリオに加えたところで新味がないというか、中途半端というか……。悪くはないんだけど買う理由が弱い、というMMMと同じ理由で買うには至っていない。

Adobe(ADBE)

AdobeといえばPhotoshopとかの画像・映像系ソフトウェアで有名だけど、マーケティング向けのサービスもあってそっちの売上が全体の3割ほどを占めているらしい。

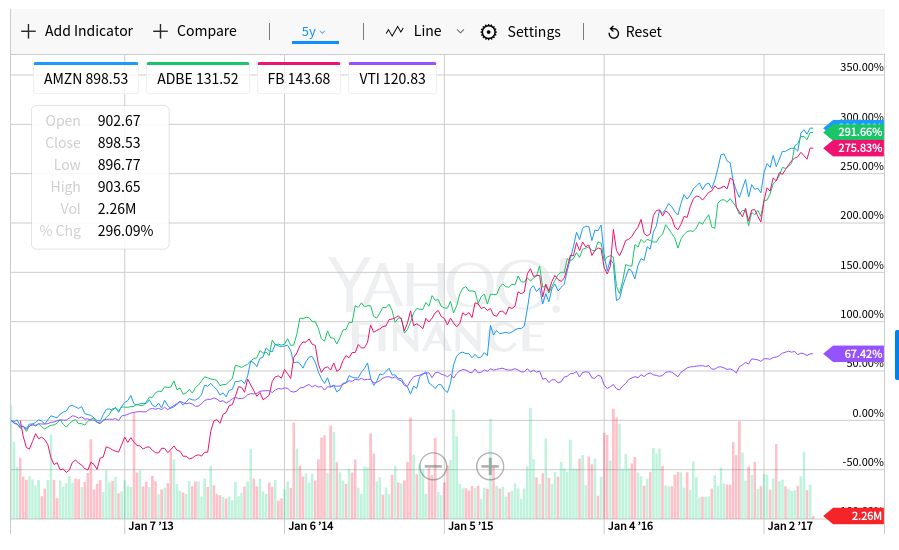

株価推移を見ると、期間によってAMZNやFBを追い抜いたり追い抜かれたりといった感じで5年で見るとほぼ互角。3社ともVTIを圧倒的に凌駕するパフォーマンスである。

FBやAMZNほど目立たずにこれだけのパフォーマンスを出せるのは面白いような気がする。いやまあなんだかんだで露出は同じくらいあるんだろうけど、セグメントが違うというか、別経路で目立っているというか、そういうところが面白い。

でもなあ、マーケティング・オートメーションはAdobeに限らず無数にあるわけだし、Adobeの強みは何なんだろ。もちろんビジュアライゼーションはお手の物だろうけど、うーん、買うにしてもそこを納得できてからかな。

BlackRock(BLK)

いつもお世話になっております。ETFはVanguardとBlackRockの2強(あるいはSPDRを加えて3強)という感じで、単純なインデックスETFでは勝てないのでWisdom Treeが別のところを攻めようとしているみたいな印象。本場米国ではパッシブ型の投信/ETFがますます盛り上がっているらしいので、今後もVanguardやBlackRockのETFへ資金が流入していくんだろうと思う。

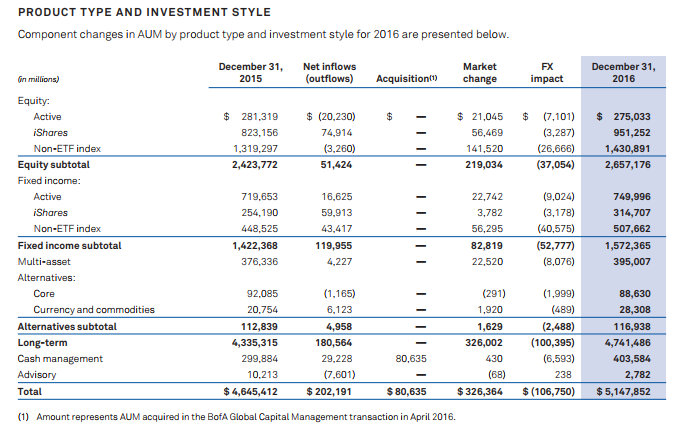

やっぱりETFが売上の大半なんだろうかと思って2016年度のAnnual Report読んでみると、アクティブ投資、ETFじゃないインデックス投資、iSharesがそれぞれ1/3ずつくらいで、というか実物見たほうが早い。

出典:http://ir.blackrock.com/Cache/1001222498.PDF

株(Equity)はiSharesのほうが多いけど、債券(Fixed income)はアクティブ型のほうが多いとかいろいろ面白い。まあ各国の金利が下がりきったあとにインデックス買っても仕方ないだろうし、わかる気はする。

投資をやるかぎりBlackRock(というかiShares)の動向はある程度まで勝手に目に入るので買ってみるのも面白いかもしれない。

Carnival CorporationかILGかMarriott Vacations Worldwide(CCL/ILG/VAC)

カジノリゾートセクター。まったく知見がないので参入しづらい。3つあげた銘柄はとりあえず事業が成長してて配当出しててそこそこの規模のものをピックアップしただけ。$MTNは配当性向が7割弱だけど株価チャート的にはきれいな右肩上がりで興味はある。問題はそのへんの目利きというか手がかりというか、何を見てどう判断すればいいのかがまったくわからないところ。

バブルが崩壊して以後の日本では「高級ホテルのスイートルーム」というフレーズに対する庶民の憧れめいたニュアンスがすっかり剥落してしまっているけど、たぶん世界的にはそうでもないはずで、富裕層向けビジネスとしてまだ存在してるはず(不確か)。そのへんから収益を上げる銘柄を持っておくのも面白いんじゃないかというのがピックアップした理由。

とはいえやはり右も左もわからない業界なので買いづらい。高級ホテルのスイートに泊まるくらいなら安宿で宿泊費浮かせたいしなあ…。